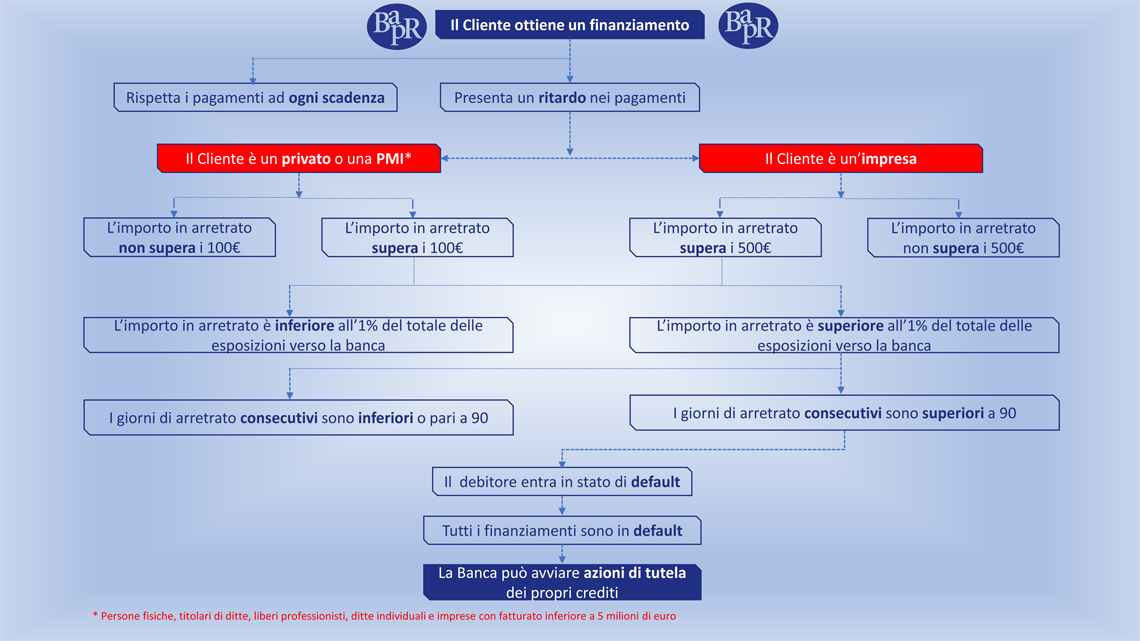

Per i Privati e Piccole Medie Imprese (Persone fisiche, titolari di ditte, liberi professionisti, ditte individuali e imprese con fatturato infriore a 5 milioni di Euro): Superiore ai 100€ e superiore all’1% del totale delle esposizioni verso la Banca.

Per le Imprese: Superiore ai 500€ e superiore all’1% del totale delle esposizioni verso la Banca

Regolarizzato l’arretrato e passati almeno 90 giorni dall’avvenuta normalizzazione senza che si verifichino ulteriori situazioni di arretrato o ulteriori eventi pregiudizievoli, decadrà la segnalazione di inadempienza.

Vi sono poi altre modifiche, tra cui:

– La definizione dei crediti ad Inadempienza Probabile;

– La propagazione del default;

– Il periodo minimo di permanenza nello stato di default;

– Le valutazioni che la società deve obbligatoriamente effettuare per la riclassificazione in bonis del cliente.

È fondamentale, quindi, rispettare con puntualità le scadenze di pagamento previste contrattualmente, non trascurando anche importi di modesta entità, al fine di evitare la classificazione a default.

{kind=link}